聚乙烯全球产能仍处于投放大周期,但下半年新增投产放缓,PE供需仍处于宽松格局。

供需情况:全球来看,2025年聚乙烯大的格局处于供需宽松格局。2025年全球产量增速在5.5%左右,需求预计增速4%,全球供需处于宽松格局。国内来看,2025年国内表需增速在9.5%,需求预计增速在6%,整体上处于宽松格局,但需要重点关注的新装置投产情况及中美关税情况。国内供给端2024年大部分装置都在四季度投产,2025年大部分集中在上半年投产,2025年下半年起供需压力加大。

操作建议:单边来看,下半年供需处于宽松格局,低点将在回料成本附近,高点受制于进口窗口,三季度震荡偏空,找机会逢高(进口窗口)做空,下半年预计国内区间在(6500-7600);套利方面:下半年仍处于产能扩产周期,全年供需处于宽松格局,所以行业利润将去化,可以关注逢低买甲醇空塑料的策略。

风险点:新装置投放,地缘政治,中美关税,内外政策。

聚丙烯全球产能仍处于投放大周期,供需矛盾加剧,延续去利润

供需情况:全球来看,2025年聚丙烯大的格局仍处于扩产大周期,而且是供应继续加速的一年,全球供需矛盾加剧。2025年全球产量增速在7.5%,需求预计增速4.5%,全球供需过剩。国内来看, 2025年国内新料表需增速在8.5-9.5%,需求预计增速在6%,整体上处于供需过剩格局,需要打掉边际高成本产能及打出出口窗口加大出口来实现再平衡。

风险点:新装置投放,地缘政治,中美关税,内外政策。

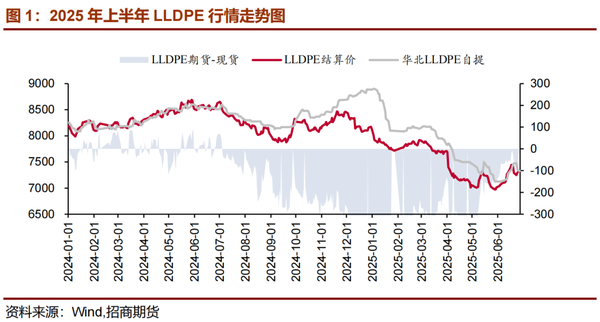

一、2025年上半年PE行情回顾

产能扩张,需求尚可,原油价格大幅波动及中美关税政策调整是2025年上半年PE价格变化的主要影响因素。从价格走势和逻辑分析来看,2025年上半年的PE行情大概可以分成六个阶段。

(1)一月初到二月初:供需格局走弱驱动国内现货价格震荡下跌。伴随新产能集中释放,PE 交割品供需紧张局面逐步缓解。尽管产业链库存处于健康水平,但新装置投产带来的供给增量,使得市场供大于求预期增强。在此背景下,国内 PE 现货价格呈震荡下跌态势,市场通过价格调整平衡新增产能带来的冲击。

(2)二月初月到三月初:多空因素交织导致国内现货价格震荡为主。原油价格持续走低,叠加春节假期企业停工带来的库存累积,市场面临一定下行压力。不过,农地膜旺季预期支撑需求端,使得全产业链压力得到缓冲。多空因素相互博弈下,PE 现货价格陷入区间震荡,等待后续基本面变化指引方向。

(3)三月上旬至五月上旬,多重利空引发国内现货价格持续下跌。新装置投产超预期,而下游需求恢复不及预期,供需矛盾加剧。同时,原油价格暴跌进一步压缩成本支撑,中美关税政策不确定性上升,市场避险情绪浓厚。在多重利空因素冲击下,全产业链进入去库存周期,国内 PE 现货价格延续震荡下跌趋势。

(4)五月上旬至五月中,中美关税政策预期修复推动国内现货价格短期大涨。前期受中美关税及原油暴跌影响,PE 价格大幅下挫。随着中美关税政策出现缓和迹象,市场对出口需求回升形成强预期。在这种乐观情绪驱动下,下游企业积极补库,推动 PE 现货价格短期大幅上涨,体现市场对未来供需格局改善的提前反应。

(5)五月中至五月底,预期落空引发国内现货价格快速下跌。尽管关税政策缓和,但抢出口订单未能如期兑现,市场预期迅速修正。在需求端利好证伪后,前期追涨资金快速撤离,导致 PE 现货价格短期内大幅回落,价格回归至合理估值区间。

(6)六月初至今,地缘溢价推动国内现货价格震荡上涨。经历前期快速下跌,产业链主动去库存成效显著,库存结构重回健康状态。此时,以伊地缘政治局势升级,推动原油价格大幅上涨。成本端强力支撑叠加市场看涨情绪升温,PE 现货价格开启震荡上行走势,反映出成本传导对价格的驱动作用。

二、PE2025下半年全球扩产减缓,供应压力有所缓解

(一) 2025年下半年全球供需产能扩张放缓,压力减缓

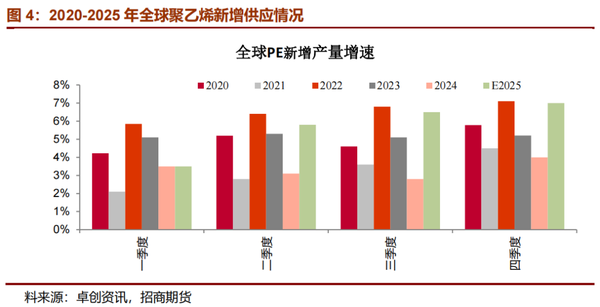

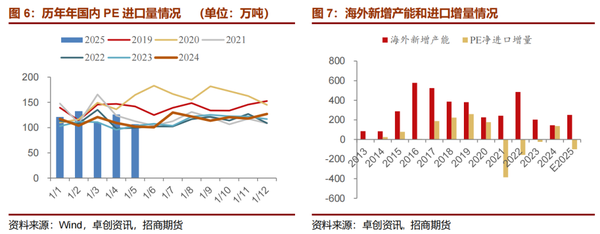

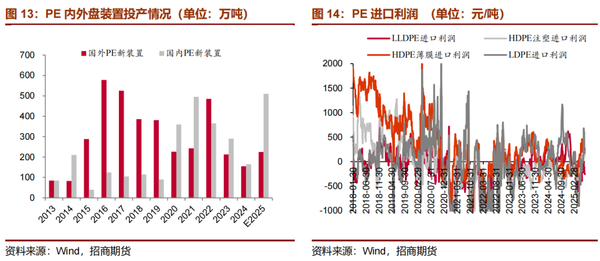

从全球范围来看,聚乙烯需求最近几年平均年增速约为4%(IHS评估结果),今年海外进入降息周期,但受美国关税战影响,海外经济同比去年有所转弱,国内经济受制于房地产行业恢复不及预期及中美关税影响,经济复苏斜率放缓,因此下半年全球需求仍将正常偏弱为主。2024年全球新增聚乙烯产能385万吨,2025年全球新增聚乙烯产能在800多万吨,大部分装置都在上半年投产,实际产量增幅5.5%左右,增幅比24年大幅提升。具体到2025年上半年,按照目前的产能投放进程,全球聚乙烯上半年产量预计同比增长5%;2025年下半年,按目前的产能投放估算,全球聚乙烯下半年产量预计同比增长6.5%,全年供需格局宽松。对照全球聚乙烯年均需求增速,2025年全球聚乙烯处于供需宽松格局。今年国内新装置投比国外多,海外基本新增产能不大,因此国内供应压力比国外压力大,需要减少进口来减缓国内供应压力。

(二) 2025年下半年聚乙烯国内供需全年供需压力大

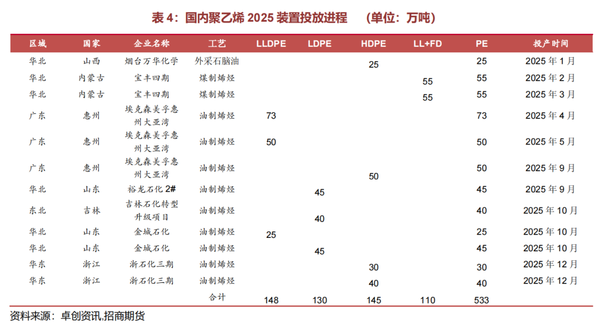

(1)今年下半年国内PE处于扩产大周期,国内PE产量仍将大幅增加

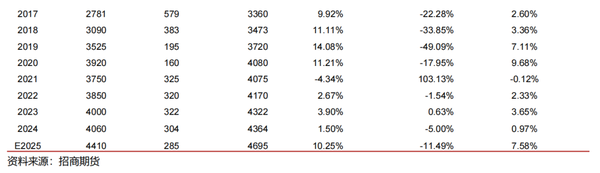

2024年全国PE新增产能160万吨/年,产能较2024年底增长4.9%。2024年新增4套装置,其中全密度装置85万吨/年,低压装置50万吨,高压装置25万吨。2025年新增产能1004万吨/年,产能较2024年底增长25%。2025年新增10套装置,其中145万吨/年HDPE装置,343万吨/年LL/HD全密度装置,180万吨/年LDPE/EVA装置。由于2025新装置集中在上半年投产,及2024年新装置集中在四季度,全年来看,下半年产量同比压力大。

根据新投装置进度,预计2025年PE新增产量在438万吨左右,由于大部分装置在上半年投产,叠加2024年的新增装置,下半年供应压力偏大,产量同比增速15%以上。

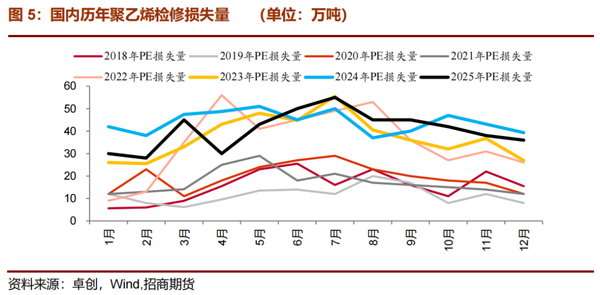

(2)上半年国内PE检修偏多,下半年供需矛盾仍加大,预计检修损失量仍偏高

2018年PE全年检修损失量在190万吨;2019年PE全年损失量在135万吨,2020年全年检修损失量235万吨,2021年全年检修损失量225万吨,2022年全年检修损失量420万吨,2023年全年检修损失量450万吨,2024年全年检修损失量530万吨,2025年预计全年检修损失量500万吨左右。今年国内新增产能仍在大量投产,大部分都在上半年投放,因此供应压力加大,而需求受关税和国补导致需求前置,下半年国内需求稳中小幅走弱为主,总体下半年供需压力加大,届时预计检修损失量仍维持高位。

(3)今年国外PE投产正常,而国内投产大,预计PE下半年进口量将同比减少

2025年1-5月,PE进口累计同比增加7.83%;LLDPE进口累计同比下降0.8%;HDPE进口累计同比下降0.1%;LDPE进口累计同比增加20.1%。下半年海外经济稳中偏弱为主,需求持稳,而国内新装置投产集中在上半年,随着国产供应增量回升,预计将挤压进口市场份额,进口量将大概率减少,进口依赖度将延续下降。

2024年海外新增聚乙烯145万吨,2025年海外新增聚乙烯产能在200多万吨,产能增长较2024年增加,但投产在下半年。海外PE下半年投产不多,新增产能投放的压力不大。

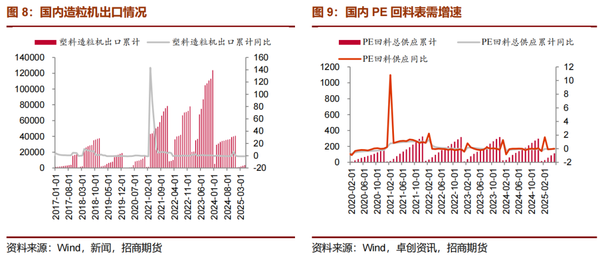

(4)新料新增产能延续大量投产,全球回料增量预计小幅下降

2017年之后,国内环保要求越来越严格,叠加禁废政策的严格执行,导致进口回料大幅下降。今年由于国内新料大幅投产,导致新旧料绝对价差处于中等偏低水平,回料经济性不高,今年1-5月PE国产回料产量同比去年下降5万吨,同比增速为-4.5%。

随着海外回料产量将逐步回归,这将挤压部分海外新料的需求。今年因为新料和回料价差处于历史正常偏低水平,导致国产回料的产量小幅下降。下半年随着国内新料产能继续投产,国内需求受国补及关税抢出口透支下半年需求,将导致国内供需宽松格局,将导致新料和回料价差将处于正常偏低水平,这将不利于回料工厂的产量回升。下半年重点关注新料和回料价差的情况及新装置投产情况。

(5)2025年下半年国内PE供需将呈现供需宽松格局,二季度起供需压力逐步加大

2024年国产PE新料产量在2790万吨 ,而2025年PE新产能在800万吨 ,叠加2024年已经投的165万吨,2025年预计国内产量增加480万吨,产量增速在17.5%。2024年国外新增产能145万吨,2025年国外新增产能225万吨,投产压力不大,2025年预计PE新料净进口量在1280万吨,同比2024年减少100万吨,同比增速在-7.5%。因此测算2025年PE新料表需同比增幅在9.8%。下半年随着国内新装置逐步量产,国内需求持稳为主,新料供需矛盾偏大,导致新料和回料价差维持在正常偏低水平,这将不利于回料的生产和回收,因此PE回料产量有所下降,因此测算PE新料和回料的总表需在7.5-8.5%之间。

国内聚乙烯下游需求偏消费为主,平均增速位于5-6%左右,与GDP相关性很强。2024年国内聚乙烯新料表需增速1.5%,国产新增35万吨,净进口增加40万吨。新料和回料价差处于正常偏高水平,PE回料产量下降18万吨,其它替代需求在1%左右,因此去年PE新料需求增速在2.5%左右。今年国内随着国补政策的出台及强出口效应,预期国内需求将延续复苏态势,预计2025年聚乙烯国内需求将回到正常的需求增速5%-6%之间,结合本文国内聚乙烯供应的分析可知,2025年国内聚乙烯供需面处于宽松格局。下半年需要重点关注新装置的投放情况。

(三) 估值、基差与库存

产业链纵向来看:聚乙烯各路线生产利润都处于历年正常偏低水平,今年新增产能大量投放,供应压力加大,而需求随着中美关税导致抢出口及国补效应,下半年需求部分被透支,下半年产业链利润仍将会继续压缩。国内聚乙烯生产以石脑油一体化装置与煤化工一体化装置为主,还有部分的乙烷轻烃装置。按目前的原料价格计算,油化工路线利润处于正常偏低水平,煤化工路线利润处于历年正常水平。今年国家电厂库存天数高位,国内动力煤产能释放叠加进口放量,需求随着水电发电回归正常及光伏发电大幅增加,导致动力煤供需处于供需宽松格局,下半年动力煤价格重心下移,煤制烯烃成本也将重心下移。全球原油库存处于历史中等偏低水平,下半年供需逐步走弱,处于平衡偏宽松格局,不过需要关注欧佩克+增产力度及伊朗和俄罗斯的地缘政治影响。这几年随着全球聚烯烃产能处于扩产大周期,新增产能不断投放,下游传统需求受房地产行业断崖下滑而下降,从而导致中下游利润在压缩。因此静态纵向产业链来看,估值处于正常水平;动态来看,下半年原料供需偏弱,下半年国内聚烯烃供需宽松,远期合约的估值正常。下游农地膜和包装膜利润处于正常偏低水平。因此从产业链利润的角度来看,PE静态估值正常。

产业链横向来看:上半年外盘新装置投产不多,导致海外供应增量不大,上半年海外经济处于正常水平,需求维持正常水平,因此上半年年总体海外处于供需平衡格局。所以上半年大部分时间处于进口倒挂状态,进口量也减少。因此静态横向产业链来看,估值处于正常水平;动态来看,下半年海外新装置投产正常,海外经济持稳为主,海外供需平衡,供应压力不大,远期合约的估值合理。

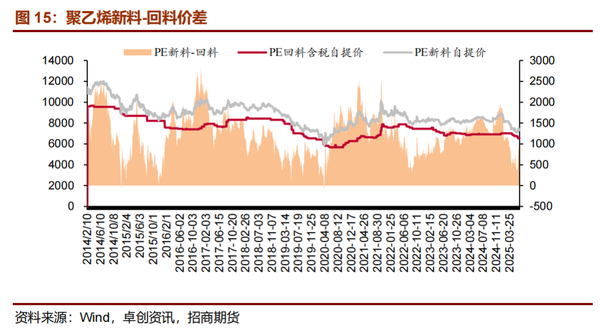

2025年上半年聚乙烯新料价格先跌后涨,1-5月持续震荡下跌,和回料价差快速缩窄至偏低水平;5-6月新料价格触底反弹,和回料价差小幅修复至正常偏低水平。短期新料和回料价差处于正常偏低水平,下半年由于仍有新增产能投放,聚乙烯供需仍偏宽松,下半年聚乙烯新料和回料价差区间大方向仍将压缩为主,对回料价格形成打压的同时对新料价格形成一定支撑。新料回料之间的替代是非对称的,事实上新料-回料价差偏低时新料挤出回料较为容易,在相对较短的时间内即可实现,但新料-回料价差扩大至高位后回料替代新料则需要较长时间。

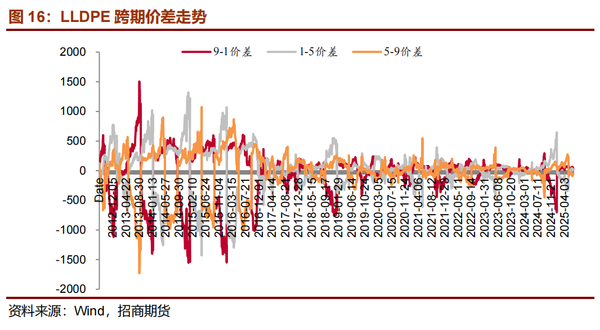

从跨期价差结构来看,上半年供需弱平衡,产业链库存正常, LLDPE上半年月差结构呈现Backwardtion结构。下半年聚乙烯供需处于宽松格局,届时大概率会往contango结构转变。目前L2509与现货处于升水状态,L2601贴水L2509,体现出对四季度供需比当下现实供需情况较为悲观的预期,较为合理;L2605基本贴水L2601,体现了市场对明年上半年供需偏悲观预期,较为合理。

产业链库存水平总体仍处在正常水平。上游石化库存绝对量处于近年来正常水平, 今年新装置集中在上半年投产,国内供应增量加大,而需求随着国补政策及抢出口影响,国内需求延续复苏态势,但总体仍处于供需宽松格局,石化库存总体处于正常水平。中游社会库存绝对量水平处于正常水平,下半年需要关注国内是否继续出台利好政策导致中下游主动再库存。港口库存水平处于近年来正常水平,下半年由于海外装置投产压力不大叠加进口倒挂,以及国内供应压力加大,进口将逐步减少,港口库存将维持低位。下游农膜库存由于农地膜淡季尾声,库存逐步去化,农地膜由于和农产品相关性非常强,基本都是根据季节性补库存为主。

(四)行情展望

全球来看,2025年聚乙烯大的格局仍处于扩产周期,新增产能增速加大,供需格局从2024年的全球供需平衡格局往全球供需宽松切换。以国外为评估口径,2025年国外供需双增,维持供需弱平衡格局。以国内为评估口径,2025年国内由于新增产能集中在上半年投产,实际新增供应量加大,整体上维持宽松格局。因2024年大部分装置都在四季度投产,2025年大部分集中在上半年投产,2025年下半年供需压力逐步加大。

静态来看当下估值处于正常水平:产业链上下游利润分配正常偏低;新料-回料价差处于正常偏低区间;内外盘价格处于小幅倒挂。LLDPE2509/2601合约升水现货,体现出市场对下半年供需面的偏悲观。短期产业链库存水平比较健康,估值正常,供需弱平衡,短期对现货支撑一般。

L2509合约定义为震荡偏空合约,整体是逢高做空为主。短期盘面价格小幅升水现货,产业链库存健康,估值正常,短期盘面仍将震荡为主。后期随着三季度旺季启动,大概率会小幅走强,期间如果有像样的反弹(反弹至进口窗口以上),将是进场做空的好时机。

L2601合约定义为偏空合约,整体仍是逢高做空为主。随着前三季度装置投产兑现,供需矛盾加大,届时仍将大概率走弱。

套利方面:下半年处于扩产周期,产能增速加速,而且新增产能集中在上半年投产,下半年供需处于宽松格局,所以行业利润将重新压缩,可以关注逢低做买甲醇空塑料的策略。

风险点:新装置投放,地缘政治,中美关税,汇率变化。

三、2025年上半年PP行情回顾

产能扩张,需求尚可,原油价格大幅波动及中美关税政策调整是2025年上半年PP价格变化的主要影响因素。从价格走势和逻辑分析来看,2025年上半年的PP行情大概可以分成四个阶段。

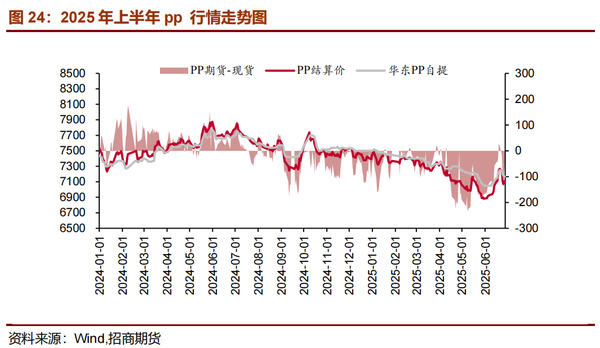

(1)一月初到五月初:供需格局走弱叠加多重利空引发国内现货价格震荡下跌。伴随新产能集中释放,供需矛盾加剧。同时,原油价格暴跌进一步压缩成本支撑,中美关税政策不确定性上升,市场避险情绪浓厚。在多重利空因素冲击下,全产业链进入去库存周期,国内 PP 现货价格延续震荡下跌趋势。。

(2)五月上旬至五月中,中美关税政策预期修复推动国内现货价格短期大涨。前期受中美关税及原油暴跌影响,PP 价格大幅下挫。随着中美关税政策出现缓和迹象,市场对出口需求回升形成强预期。在这种乐观情绪驱动下,下游企业积极补库,推动 PP 现货价格短期大幅上涨,体现市场对未来供需格局改善的提前反应。

(3)五月中至五月底,预期落空引发国内现货价格快速下跌。尽管关税政策缓和,但抢出口订单未能如期兑现,市场预期迅速修正。在需求端利好证伪后,前期追涨资金快速撤离,导致 PP 现货价格短期内大幅回落,价格回归至合理估值区间。

(4)六月初至今,地缘溢价推动国内现货价格震荡上涨。经历前期快速下跌,产业链主动去库存成效显著,库存结构重回健康状态。此时,以伊地缘政治局势升级,推动原油价格大幅上涨。成本端强力支撑叠加市场看涨情绪升温,PP 现货价格开启震荡上行走势,反映出成本传导对价格的驱动作用。

四、PP2025下半年全球扩产加速,供需压力加大

(一) 2025年下半年PP全球供需供需过剩,矛盾加大

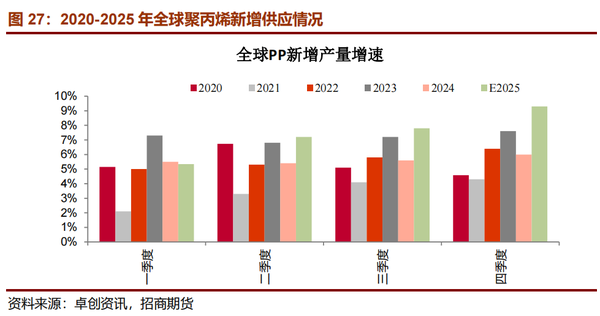

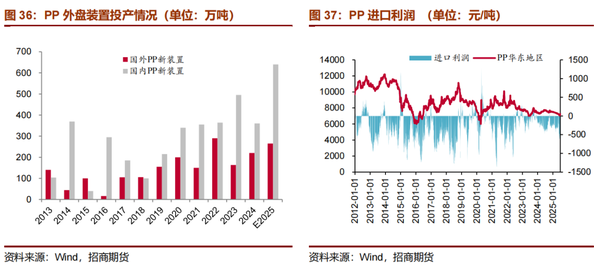

从全球范围来看,聚丙烯需求平均年增速约为4.5%(IHS评估结果),今年海外进入降息周期,但受美国关税战影响,海外经济同比去年有所转弱,国内经济受制于房地产行业恢复不及预期及中美关税影响,经济复苏斜率放缓,因此下半年全球需求仍将正常偏弱为主。2024全球新增聚丙烯产能在520万吨,2025年全球新增聚丙烯产能在905万吨,大部分装置都在上半年投产,全球实际产量增幅7.5%,增幅比2024年大。具体到2025年上半年,按照目前的产能投放进程估算,全球聚丙烯上半年产量预计同比增长6.3%; 2025年下半年,按目前的产能投放估算,全球聚丙烯下半年产量预计同比增长9.0%。对照全球聚丙烯年均需求增速4.5%,2025年全球聚丙烯供需仍将处于一个供需过剩局面,供应压力加大,仍需要打掉部分高成本产能和增加出口来缓和供应压力。

(二) 聚丙烯2025年下半年国内供需供需矛盾继续加剧

(1)国内PP仍处于扩产大周期,国内产量将持续增加,供需矛盾进一步加剧

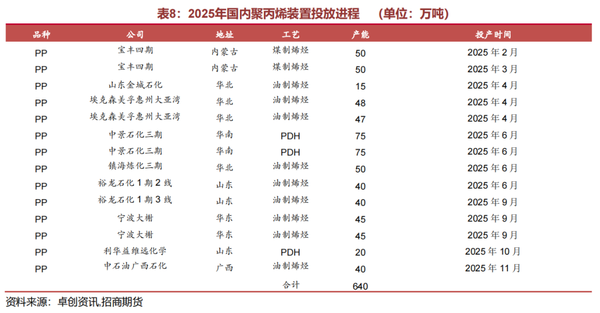

2024年全国新增产能360万吨/年,较2023年底增长 8.8%,投放较年初预期有所推迟。2025年全国PP新增产能640万吨/年,较2024年底大幅增长17%,供需矛盾进一步加剧。具体到2025年上半年,按照目前的产能投放进程估算,国内聚丙烯上半年产量预计同比增长11%;2025年下半年,按目前的产能投放估算,国内聚丙烯下半年产量预计同比增长15%。全年来看,新装置集中在上半年,下半年供需压力加大,需要挤掉进口,增加出口,以及打掉部分高成本产能来缓和国内的供应压力。

(2)今年仍是扩产大周期,预计下半年检修损失量仍维持高位

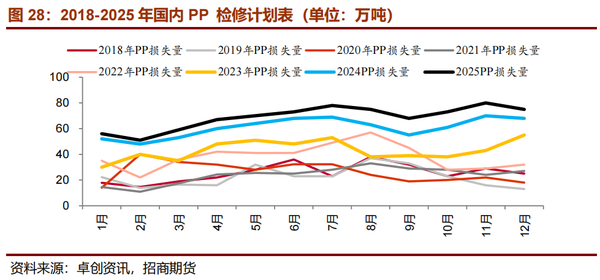

2015年PP全年检修损失量在210万吨/年;2016年PP全年损失量在270万吨;2017年PP全年损失量在280万吨;2018年PP全年检修损失量在300万吨;2019年PP全年损失量在280万吨,2020年全年检修损失量在310万吨;2021年全年检修损失量在290万吨,2022年全年检修损失量在450万吨,2023年全年检修损失量在515万吨;2024年全年检修损失量在730万吨;2025年全年预计检修损失量800万吨。由于新装置不断投放,而需求受抢出口及国补政策透支需求,预计下半年供需矛盾加剧,导致今年PDH/MTO/石脑油工艺亏损大且持续时间长,下半年检修损失量创历年新高,只能通过打掉部分高成本产能来缓和国内的供应压力。因此下半年国内检修仍将偏多。

(3)国外PP处于扩产周期,但投产不大,国内净进口量仍将减少

2025年PP1-5净进口累计同比下降64%,主要是今年海外新装置投产不多,海外供需处于平衡格局,所以海外出口减少,而国内扩大大周期,供应压力加剧,导致出口放量。

2024年海外新增聚丙烯160万吨,2025年海外新增聚丙烯产能在265万吨,产能增长较2024年有所回升。海外PP这两年扩产偏少,今年新增产能投放也不多,海外供应压力不大,预计2025年净进口量仍将继续减少。

(4)新料新增产能大幅投产,全球回料产量预计将减少

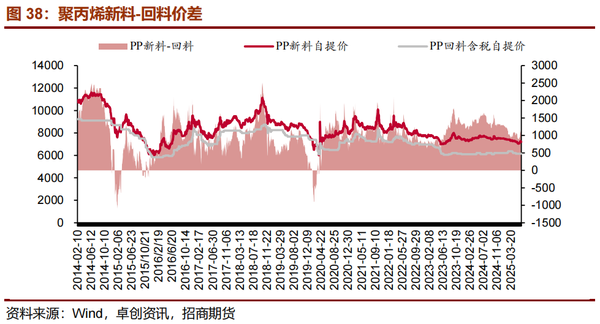

2017年之后,国内环保要求越来越严格,叠加进口政策的严格执行,导致部分新料不断替代回料,导致部分小回料工厂倒闭。上半年由于国内新装置大幅投产,导致新料供应过剩,新料和回料价格处于正常偏低水平,今年1-5月PP国产回料产量同比去年下降7万吨,同比增速为-7.73%。

今年因为新料和回料价差处于历史正常偏低水平,导致国产回料的产量小幅下降。下半年随着国内新料产能继续投产,国内需求受国补及关税抢出口透支下半年需求,将导致国内供需宽松格局,将导致新料和回料价差将处于正常偏低水平,这将不利于回料工厂的产量回升。下半年重点关注新料和回料价差的情况及新装置投产情况。

(5)2025年下半年国内PP供需全年压力加大

2024年国产PP新料产量在3470万吨 ,而2025年PP新产能在640万吨 ,叠加2024年已经投的360万吨PP,预计2025年国内产量增加 430万吨左右。2024净进口增量减少160万吨,同比减少在61%,而2025年国外新装置扩产较2024年小幅增加 ,且大部分新增产能集中在下半年,因此2025年预计PP新料进口量将同比减少80万吨。因此测算2025年PP新料表需同比增幅在8.5%。海外经济复苏及海外新装置投放减少,海外新料和回料价差维持偏低水平,这将促使海外回料产量将环比回升,到时将挤压国外新料的需求。下半年随着国内新装置逐步量产,国内需求持稳为主,新料供需矛盾偏大,导致新料和回料价差维持在正常偏低水平,这将不利于回料的生产和回收,因此PP回料产量有所下降,因此测算PP新料和回料的总表需在7-8%之间。前几年聚丙烯需求增速来看,国内聚丙烯需求增速位于5-7%区间。今年国内GDP增长大概率仍将维持在5%左右,那对应国内聚烯烃的需求就是回到平均需求5-7%的年度增长水平。2024年国内聚丙烯新料表需增速4.5%,国产新增325万吨,净进口减少160万吨,由于新料和回料价差处于正常偏低水平,PP回料持平,其它替代需求在1%左右,因此PP需求增速在5.5%左右。今年国内随着国补政策的出台及关税导致抢口效应,预期国内需求将持稳态势,预计2025年聚丙烯国内需求将恢复至正常的需求增速6%附近,结合本文国内聚丙烯供应的分析可知,2025年国内聚丙烯供需面处于过剩格局,需要打掉高成本边际产能和增加出口来实现再平衡。下半年要重点关注新装置的投放情况。

(三) 估值、基差与库存

产业链纵向来看:当下聚烯烃各个路线产业利润处于偏低水平,下半年新增产能继续投放,届时行业仍将延续去利润,各个路线的加工利润仍处于偏低水平。按目前的原料价格计算,PDH路线/MTO路线/外购丙烯路线处于亏损状态,煤化工和油制装置处于小幅盈利水平。今年电厂原料库存天数高位,加上国内动力煤新增产能释放,叠加水电发电回归正常及光伏发电暴增,导致动力煤供需处于供需宽松格局,动力煤均价重心下移,煤制烯烃成本也将下移。全球原油库存处于历史中等偏低水平,下半年供需偏弱,不过需要关注欧佩克+增产力度及地缘政治情况。LPG今年供需仍是过剩格局,但仍需要美国页岩油的增产力度及新码头建设情况。这两年由于全球聚丙烯产能处于扩产大周期,产能不断投放,下游传统需求受房地产行业断崖下滑而下降,虽然上半年受国补政策和抢出口导致需求回升,但也透支了下半年的需求,从而导致中下游利润继续压缩。因此静态纵向产业链来看,估值处于正常偏低水平;动态来看,下半年原料供需偏弱,PP全球仍处于大幅扩产阶段,远期合约的估值正常水平。下游塑编利润亏损,主要是塑编行业前几年新投装置太多叠加地产需求偏弱,导致过剩,利润难以持续。下游BOPP利润处于中等偏低水平,主要是因为居民收入还是修复当中,快递和出口订单同比有所走弱,所以利润处于中等偏低水平。因此从产业链利润的角度来看,PP静态估值正常。

产业链横向来看:外盘新装置投产装置不多,导致海外供应增量不大;今年海外经济处于正常水平,需求维持正常水平,因此总体海外处于供需平衡格局。所以大部分时间处于进口倒挂,出口窗口打开状态,导致净进口量大幅减少。因此静态横向产业链来看,估值处于正常水平;动态来看,由于这两年海外新装置投产偏少,海外经济下半年大概率小幅走弱,但是海外整体供需处于弱平衡格局,届时国内仍将继续增加出口,减少进口,进口依赖度仍将不断下降,远期合约的估值正常。

2025年上半年聚丙烯新料价格先抑后扬,1-5月现货价格大幅下跌,和回料价差快速缩窄至偏低水平;五月初至今价格震荡小幅上涨,和回料价差回升至正常偏低水平。总体来看今年新料供需处于宽松格局,因此全年的新料和回料价差一直处于偏低水平。由于新料回料之间的替代是非对称的,事实上新料-回料价差偏低时新料挤出回料较为容易,在相对较短的时间内即可实现,但新料-回料价差扩大至高位后回料替代新料则需要较长时间。2025年国内聚丙烯仍处于扩产周期,国内经济持稳为主,但总体供需仍处于宽松甚至过剩格局,聚丙烯新料-回料价差区间大方向将压缩为主,大概率将继续通过新料价格下跌来缩小新料-回料价差。

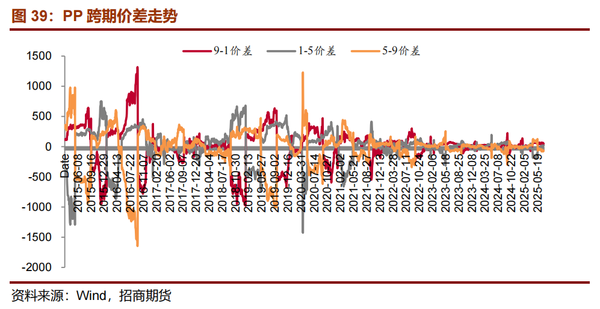

从跨期价差结构来看,大体上PP品种的Backwardtion结构已经不能长时间维持,下半年仍处于扩产大周期,大概率会往contango结构转变。目前PP2509与现货处于小幅贴水的状态,PP2601基本贴水PP2509,体现出对四季度偏悲观的预期,较为合理;PP2605平水PP2601,体现了市场对明年上半年的供需偏悲观的预期,较为合理,届时如果新增产能按期兑现,导致供需矛盾加剧,需要通过远月升水把库存后移才能解决,从而从Backwardtion结构往contango结构转变。

当下产业链库存总体水平处在正常水平。上游石化库存绝对量处于正常水平,从目前情况来看下半年仍有大量新装置投产,而需求持稳为主,总体来看供需宽松格局,石化库存总体预计将维持正常偏高水平。中游社会库存绝对量水平处于正常水平,下半年关注国内政策预期是否引发中下游企业持货意愿回升,预期下半年社会库存将有所回升。港口库存绝对量水平处于正常偏低水平,下半年海外新装置投产不多,尽管海外经济大概率小幅转弱,但外盘供需整体矛盾不大,净进口量将继续维持低位,届时港口库存仍将维持低位。下游原料绝对量处于正常水平,成品库存处于正常水平,下游终端的订单处于正常水平。

(四) 行情展望

全球来看,2025年聚丙烯大的格局仍处于扩产周期,供需格局仍将维持全球供需宽松甚至过剩格局。以国外为评估口径,2025年下半年国外供需双增,将维持弱平衡格局。以国内为评估口径,2025年下半年国内供需双增,但供应增幅比需求增幅大,整体上维持宽松甚至过剩格局。国内因2025年大量新装置投产,2025年供需矛盾加剧,下半年供需处于宽松格局甚至过剩格局,需要打掉高成本边际产能及增加出口来实现再平衡。

静态来看,当下估值处于正常水平:产业链利润正常偏低;新料-回料价差处于正常偏低水平;内外盘价格处于倒挂;粉料和粒料价差处于正常偏低区间。PP2509/2601合约小幅贴水现货,体现出当下市场供需面仍偏悲观。短期产业链库存水平中性,估值正常偏低,短期对现货支撑一般。

PP2509合约定义为偏空合约,盘面价格贴现货价格,产业库存正常,估值正常偏低,短期盘面仍将震荡为主;三季度随着新装置陆续投产,供需矛盾继续加剧,中间如果有像样反弹(反弹至出口窗口以上),将是进场做空的好时机。

PP2601合约定义为偏空合约,随着下半年国内外新装置逐步兑现,需求大概率随着国补政策及抢出口透支需求,到时总体仍是供需宽松格局,盘面仍将逢高做空为主。

套利方面:全球连续几年的扩产周期,今年仍是扩产加速的一年,全年都将处于一个宽松甚至过剩格局,行业进入持续去利润周期,可以继续关注逢高做空PDH/MTO利润的策略及月差反套。

风险点:新装置投放,地缘政治,中美关税,汇率变动。

研究员简介

李国洲:招商期货产研总部能化团队负责人,多年从事能化研究和投资工作,先后担任商品咨询公司能化负责人、现货贸易公司负责人、投资公司研究负责人及投资经理。在长期的研究和投资过程中,逐步形成以基本面研究为基础,以商品要素联动为纽带,以商品要素背离为切入点,以对冲套利为主要投资手段的成熟的投资研究体系。期货从业资格(证书编号:F3021097)及投资咨询资格(证书编号:Z0020532)。